(1)「契約書型」クレジットと悪質商法

|

|

|

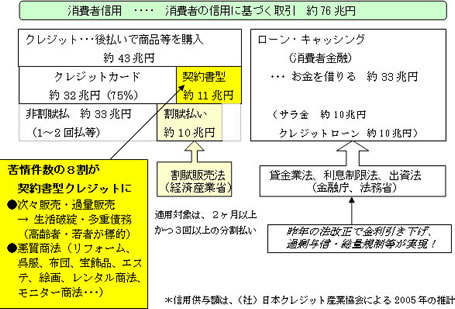

クレジットには2つのタイプがある。「カード型クレジット」とカードを使わない「契約書型クレジット」(個品方式)である。今回大きな問題となっているのは、主に訪問販売などで使われる契約書型クレジット。この方式は、販売業者がクレジット契約書を預かり、商品販売に伴って、契約条件の交渉、クレジット申込書の作成・提出をすべて販売業者が行い、クレジット会社は個別に審査して契約を承認するやり方である。(株)日本クレジット産業協会の2005年推計額によるとクレジット(販売信用)の取引高は約43兆円。そのうちカード方式は約32兆円で、契約書型は約11兆円となっている。取引高では契約書型クレジットの割合は約2割にすぎない。ところが消費生活センターに寄せられた2005年度のクレジット関係相談件数・約14万件のうち、約8割の10万件がこの契約者型クレジットによるもの。悪質業者がいかに法の網の目をくぐり抜けて契約書型クレジットを悪用しているかがわかる。

|

|

|

【クレジット市場と法規制の関係】

|

|

|

|

(2)契約書型クレジット被害の実態事例

|

|

|

悪質な販売による被害には呉服・リフォームでの次々販売、詐欺的なマルチ商法、内職商法、アポイントメントセールス、キャッチセールスなどがある。以下、その被害事例を4つ紹介する。

|

|

|

①リフォーム次々詐欺被害

|

|

|

埼玉県富士見市で発生。年金暮らしで認知症の高齢者に対し、10社以上の訪問販売業者が次々と訪れ、必要性のないリフォーム工事を数千万円に上るほど大量契約させた。クレジットの支払いができず、クレジット会社によって自宅が競売申立を受けて発覚し、社会問題になった。

|

②布団次々販売被害

|

|

|

一人暮らしで生活保護を受けている高齢者に対し、訪問販売業者6社が次々と訪問し、高額の羽毛布団などを合計17件、1,096万円も買わせた事例。商品は開封されることもなく、大きなダンボール箱に入れられたまま室内に積み上げられていた。ケースワーカーの助言により自己破産を決意、被害が明らかになった。

|

③呉服・宝飾品次々販売被害

|

|

|

呉服店が特定の顧客を展示会に繰り返し呼び出し、販売員が囲んで呉服の購入をしつこく勧誘する。お金がないからと断っても「クレジットなら月々1万円程度で大丈夫」と説得され、全く使わない商品を2年間で12件約1,200万円も次々と購入し、支払えなくて自己破産するしかない状態となった。

|

④節電器詐欺商法

|

|

|

「電気代が安くなる」と騙して、全く効果がない節電器を50~100万円で売りつけたアイディックの詐欺商法。信販会社は早い段階からアイディックの販売方法に問題があることを知りながら倒産するまで手を切らず、被害者数は10万人規模にまで拡大した。また、販売契約が無効であってもクレジット契約は別だとして、被害者の払った代金を返さないばかりか残りの債務まで請求。約2千人が集団提訴したが、ほとんどの人たちは泣き寝入となっている。

|

|

(3)「契約書型クレジット」が持つ構造的問題

|

|

|

なぜ契約書型クレジットが悪質商法の温床になっているのか。そこにはこのタイプが持つ構造的な問題がある。

|

|

|

①契約書型クレジットを利用する販売業者は、顧客の支払能力を無視して販売しても、クレジット会社から代金を確実にすぐ取得することができるため、次々販売を実行できる。

|

|

|

②悪質販売業者が、詐欺的なセールストークや履行不能な特約を付けて強引に販売しても、クレジット会社は契約場面をチェックしていないため、与信を与えてしまうことになる。

|

|

|

③契約書型クレジット契約は、申込書の作成や支払条件の交渉など実質的な代理店業務を行っている販売業者(加盟店)が売れば売るほど、利益(手数料収入)があがる仕組みになっている。クレジット会社が提携先加盟店の管理や与信を厳しくすると加盟店が離れて減収につながることから、加盟店の不適正な販売行為の審査を怠りがちになり、杜撰な審査となっている。

|

|

(4)現行割販法の問題点

|

|

|

現行の割販法は、過剰与信の防止や不適正与信の防止などについて不備がある。

|

|

|

①(過剰与信防止について)現行割販法38条は、「支払能力を超える与信を行わないよう努めなければならない」と抽象的な内容で、かつ法的責任を伴わない訓示規定になっている。その結果、クレジット会社の自由裁量で過剰与信が繰り返されてきた。

|

|

|

②(不適正与信防止について)経済産業省からクレジット会社に対し、提携先販売業者が不正な販売方法で消費者に被害を及ぼさないよう加盟店調査管理の強化を求める通達が繰り返し出されているが、法的な義務でないため実効性がない。

また、現行割販法30条の4は、「売買契約が無効・取消・解除となったときは、クレジット契約の未払金の支払拒否」ができるにとどまり、問題が発覚する前に支払われた既払金の返還義務がない。

このため、クレジット会社は代金の回収を優先させ、加盟販売店の違法な販売方法を把握しても手をきらず、これが被害の拡大につながっている。また、消費者が裁判でクレジット会社の過失を立証する損害賠償しか救済の手段がないので、裁判の手間や費用を考えると、結局は泣き寝入りになってしまう。

割販法30条の4(抗弁対抗)

購入者は、割賦購入あっせん(クレジット)により指定商品等を購入し、割賦金の支払請求を受けたときは、商品の販売につき販売業者に対して生じている事由をもって、あっせん業者(クレジット会社)に対抗することができる。

○ 消費者保護のための制度として1984年改正により導入されたもので、クレジット会社は、未払金の支払拒否については、抗弁事由の存在・発生を認識できたかどうかを問わず無過失責任を負うものとした。この規定を、被害の実態に即して既払金にまで拡大し、消費生活センターでも救済できるような法改正が必要である。

|

|

|

③ (契約書型クレジットへの規制について)被害が多発している契約書型クレジット事業は無登録で営業でき、行政規制権限も及ばないため、野放し状態になっている。昨年の貸金業法改正による規制強化で、ヤミ金などが規制のない契約書型クレジット事業へ転出し悪質販売業者と結託すれば、更なる被害の拡大が懸念されている。これでは、貸金業法改正の成果が骨抜きになりかねない。

|

|

(5)現行割販法の改正に向けた政府の動き

|

|

|

経済産業省は、悪質商法被害の防止に向けて、特定商取引法(訪問販売等の規制)と割販法の両面から見直しを行っている。産業構造審議会割賦販売分科会基本問題小委員会は、本年2月からクレジット被害の防止と取引適正化に向けて割賦販売法改正に関する審議を進めている。今秋には改正の方向性が示され、来春の通常国会に改正案が提出される予定。6月末には中間整理が発表されたが、焦点となっている過剰与信の具体的基準設定や既払金返還責任については両論併記となっており、今後の国民世論の動向が法改正の行方を左右する状況になっている。

|

|

(6)求められる安心・安全なクレジット制度

|

|

|

悪質商法の撲滅と被害者救済、適正取引化を実現するためには、クレジット会社自身が契約書型クレジット契約の構造的危険性を防止する責任を負い、発生した損害を負担する法制度を整備することが重要である。これによって、消費者が安心して利用できる安全なクレジットシステムとなり、クレジット取引の健全な発展にもつながる。

|

|

(7)クレジットは消費者のための安心な制度-先進国事例・「イギリス消費者信用法」

|

|

|

イギリスでは、1974年「消費者信用法」75条で、クレジットを利用した取引にトラブルが生じたときは、「クレジット会社は販売業者と共同責任を負う」ことがはっきりと定められた。これによりクレジットの社会的信用が高まり、行政相談窓口では、消費者に対し、「クレジットは保険のようなもの。知らない業者と取引するときはクレジットを利用する方が安全」と助言している。しかもイギリスのクレジット産業はヨーロッパ内でも活況を呈している。

|

|

(8)法改正のポイント

|

|

|

①実効的な過剰与信防止規定を!

|

|

|

契約書型クレジットを訪問販売等で利用する場合は、過剰与信の基準を具体的に定め、それを超える契約については、支払い能力や購入の必要性について個別調査義務を課すなど、実効性ある過剰与信防止規定を設けるべきだ。

|

②不適正与信防止義務と既払金返還責任を!

|

|

|

クレジット会社に不適正与信を防止する法的義務を負わせるとともに、契約書型のクレジット契約については、販売契約が解除・取消・無効となるときは、クレジット会社が加盟販売業者と共同して既払金返還の責任を負うべきだ。

|

③契約書型クレジットにも開業規制を!

|

|

|

無登録で営業できる契約書型クレジット事業について、登録制度を設け、契約書面交付義務及びクーリング・オフ制度を規定すべきだ。

|

|