265万筆の署名が国会を動かし、

割賦販売法改正が実現しました!

ご協力ありがとうございました。

|

|

265万筆の署名が国会を動かし、 割賦販売法改正が実現しました! ご協力ありがとうございました。 |

|

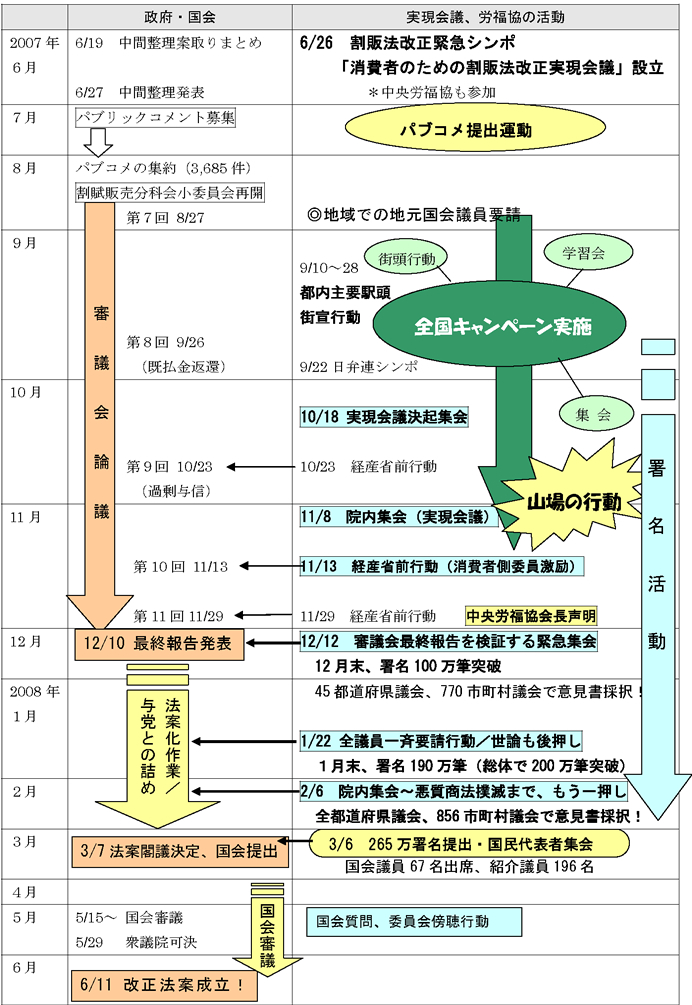

6月11日、割賦販売法改正法案が全会一致で可決・成立し、画期的な法改正が実現しました。 |

|

|

山と積まれた署名が入った箱をバックに |

|

要 求 内 容 |

実現しました! |

|

|

1 |

支払い能力ぐらいはチェックして! 顧客の支払い能力を超えるクレジット契約(過剰与信)ができないように、クレジット会社に対して実効性のある制限を設けてください。 |

① 支払い能力を超えたクレジット契約は禁止! (過剰与信調査義務、過剰与信禁止の法定) 契約書型クレジット業者に、購入者の支払可能見込額 (一定の資産や生活維持費を取り崩さずに支払える年間額)の調査を義務づけ、それを越えるクレジット契約を禁止します。(違反には行政処分あり) ② 次々販売の被害を救済! (過量販売解除権の創設) 訪問販売などにおいて、通常必要とする分量を著しく超える商品購入契約を解除できるようになりました(特定商取引法)。この場合、クレジット契約も連動して解除でき、支払ったお金が取り戻せます 消費者側から販売業者側に立証責任を転換するもので、次々販売型被害救済の切り札です。 |

|

2 |

詐欺で取られたお金を返して! クレジット会社には、悪質商法にクレジットが使われないようにする義務と、支払った代金の返還について販売業者と同じ責任を持たせてください。 |

(以下は、契約書型クレジットで訪問販売等が対象です) ① クレジット会社が悪質販売業者をチェック! (販売契約の個別調査義務と不適正与信の禁止) クレジット業者に、加盟店である販売業者が不当な勧誘行為を行っていないか調査を義務づけ、不当行為があった場合のクレジット契約を禁止します。(違反には行政処分あり) ② 騙されて払った代金が取り戻せます! (過失を要件としない既払金返金責任ルールを創設) 不当な勧誘行為などで販売契約が取消できるときは、クレジット会社の過失の有無を問わず、クレジット契約も取消ができ、支払ったお金が取り戻せます。 |

|

3 |

契約書型のクレジット業者にも登録制などの規制を設けてください。 |

契約書型クレジットにも登録制や書面交付義務が導入されることになりました。また、訪問販売ではクレジットのクーリングオフも可能になります。 |

|

これからの課題は・・・ ☆ 細部を定める省令いかんで内容も左右されます。最後の仕上げまでしっかり監視しましょう! ☆ 悪質商法被害の相談・救済にあたる消費生活センターは、予算・人員の削減で弱体化しています。 せっかく作った被害救済の仕組みを活かすためにも、相談機能の強化に取り組みましょう! |

||

|

〔参考〕被害のタイプに応じた救済方法 (黄色網掛けの部分が今回の法改正) |

||||

|

被害のタイプ |

商品販売契約 |

契約書型クレジット契約 |

||

|

訪 問 販 売 |

不実告知(騙し) |

特定商取引法で取消 |

割賦販売法で取消 |

○適正与信調査義務 ○過剰与信調査義務 |

|

威迫困惑(脅し) |

消費者契約法で取消 |

(消費者契約法で取消)判例で確立 |

||

|

過量販売 |

特定商取引法で解除 |

割賦販売法で解除 |

||

|

店 舗 販 売 |

不実告知(騙し) |

消費者契約法で取消 |

(過失による 損害賠償責任) |

○過剰与信調査義務 ○業務適正化義務 (クレーム処理) |

|

威迫困惑(脅し) |

消費者契約法で取消 |

|||

|

過量販売 |

民法90条(公序良俗違反)による無効 |

|||

|

訪問販売 |

元になる販売契約が不適正、過量販売の場合、クレジット契約も取消・解除できる → 消費者が過失を立証することなく既払金を取り戻せる = 裁判を起こさなくても、消費生活センターで解決できる (無過失共同責任型) |

|

店舗販売 |

裁判で消費者が過失を立証して既払金を取り戻すしかない (損害賠償責任型) ただし、「過剰与信調査義務」違反などを活用して勝訴する可能性が高まる |

|

★ 昨年の夏~秋にかけては、訪問・店舗を含めて損害賠償型にまで踏み込めるかが攻防ラインであった。連続街宣行動→集会→署名の一連の運動で、次々とラインを押し上げ、画期的な法改正につなげた。 |

|

|

|

|

|

|

|

|

|

|

割賦販売法改正 取り組み経過 |

|

|